「将来の不安」

あなたも感じていますか?

アフターコロナの状況下で、生活の制限は緩和されつつありますが、この先に不安を感じている人は多いと思います。

僕もその1人です。

特に1番心配なのは「お金の問題」です。

物価の上昇や、上がり続ける税金に対して、給料が上がらないと嘆く人は多いはずです。

そんな中、苦労をしてお金をやりくりし、僅かなお金を貯金したところで、貯まるはずがありません。

1億貯金したところで、1年で1万円のリターンです。

この1万円で何ができますか?

コンビニATMの引き出し手数料が216円なので、年間50回も引き出すとマイナスになる計算になります。

ましてや、彼女とデートしたら、あっという間に消えてしまいますよね。

そんなお金が貯まらない銀行口座にお金を入れておく事が、かなりリスクだということを知っておきましょう。

投資で解決

結論から言うと、

あなたは投資にギャンブルのイメージがありますか?

確かにギャンブルのようなやり方もありますが、僕はおすすめしません。

なぜならハイリスク・ハイリターンを狙ってうまくいけばいいですが、知識や経験のない人は確実に負けるからです。

そして負けた後は、立ち直るための資金と気力がなくなります。

2種類の投資

投資には2種類あります。

- 一攫千金を狙う「ギャンブル投資」

- 資産運用型の「長期投資」

僕がおすすめするのは後者の「長期投資」です。

僕は以前からつみたてNISAで投資をしていましたが、NISA以外の投資も始めたので、この記事を書いてます。

これから長期投資の具体的な運用方法について教えていきます。

初心者におすすめな投資法

これから教える投資方法は、

そのような情報を探していた方は今すぐページを閉じてください。

長期投資が大事

僕が今から教える長期投資は

これは投資先の企業の利益の一部が、投資家(あなた)へ分配される(配当金)ことで、あなたが寝ていても配当金による収入(不労所得)を得ることができるようになります。

どうですか?とても魅力的ですよね。

そのためにはまず株を買う必要があります。

「株」と聞くと怖いイメージを持つ人が多いかも知れません。

これは日本人特有の、勉強していない=知識がないため実際に損した経験もないのにマイナスのイメージを持ってしまう思い込みにしか過ぎません。

今やアメリカでは投資はやっていない人がいないくらい身近なものになっているのご存じでしたか?

投資のリスク

ひとつの企業の株(個別株)を購入すると、その企業の業績が落ちた時に損をしますので、リスクが高いです。

しかし、僕のように「インデックス投資」をすることで、このリスクを回避することができます。

インデックス投資

インデックス投資とは、

「株価指数に連動した投資法」

これじゃわからないですよね。

株価指数(インデックス)とは、よくニュースなどで耳にする日経平均、TOPIX(東証株価指数)、NYダウ、S&P500などの株価の指数です。

「あ〜もう無理〜」と思った人も大丈夫です。

このように覚えましょう!

「優良企業の何社もまとめて購入できる投資方法」

と思ってもらえば大丈夫です。

インデックス投資の最大のメリットは

- 【メリット】

- ひとつ購入するだけでリスクを分散

- 運用コストが安い

逆にデメリットは

- 【デメリット】

- ローリスク・ローリターン=大儲けできない

最初にお伝えしたように、長期で資産を増やすやり方なので、すぐに大きな儲けがある投資ではないのです。

リスク分散ができる

個別株を買うと

- その企業の業績が上がる→儲ける

- その企業の業績が下がる→損する

著しく変化します。(リスクが大きい)

一方、インデックス投資であれば、1口(1株)購入するだけで、何社にも投資していることになるので、仮にその中の企業が倒産したところで、大損する可能性は極めて低いのです。

優良企業のセット商品だと思って貰えばイメージしやすいかもしれません。

優良企業のセット商品なので、仮にひとつの企業の業績が悪化した場合、セットから外されるので、常に業績は上昇傾向というわけです。

運用コストが安い

インデックス投資は2種類

- ETF

- 投資信託

この2つについては後程解説します。

どちらも売買手数料、信託報酬などの手数料がかかりますが、どちらを選んでも非常にローコストで運用できる。

ちなみに、銀行や郵便局でも投資信託が出来ますが、手数料が高いので絶対やってはいけません。

当たり前ですが、そこで働く人件費があり、あなたに利益の取れる商品を販売するのがその人たちの目的なので。

初心者は最初戸惑うかもしれませんが、

アクティブ投資

インデックス投資の他にアクティブ投資というものもあります。

インデックス投資は株価指数に連動した投資方法なのに対し、アクティブ投資は

運用はプロの運用チームや、ファンドマネージャーで行われます。

インデックス投資に比べると、ハイリスク・ハイリターンですが、長期で見るとインデックス投資には勝てません。

投資の神様ウォーレンバフェット氏も、「自分が死んだら資産の90%をS&P500インデックスファンドに投資してくれ」というくらいですから、どのくらい安定した投資法なのかお分かりいただけるかと思います。

- 日本株の過去30年のリターンは年利1.5%

- S&P500の過去30年のリターンは年利9.5%

この事からも分かるように、

短期では負けることもある

ここで、気をつけていただきたいのが、

インデックス=リスクがない

ということではありません。

リスクのない投資は存在しません。

全くリスクがないのに、リターンだけを求めるそんな美味しい話はどこにもありません。都合が良過ぎませんか?

先程お伝えしたように、

みなさんの身近な例だとコロナショック

この時の景気は最悪。

しかし今では景気も回復してきていますよね。

このように、一時的な下落は誰も予想ができないので、仕方ないことなのです。

そして、5年、10年、20年と長期になればなるほど勝率は上がるということも覚えておきましょう!

インデックス投資の始め方

先程インデックス投資にはETFと投資信託の2つがあると言いました。

どちらも似ていますが多少の違いがあります。

どっちを買えばいいのか悩んでいる人は用途で買い分けをしましょう。

投資に使える予算がそれなりにあり、配当金を得たい

→ETFがおすすめ

分配金を再投資、複利効果を最大限に活かしたい

→投資信託がおすすめ

配当金や分配金には、所得税などの税金がかかります。

米国株などの外国株の場合は、現地の税金と日本の税金がダブルで課税されます。(二重課税)

これは、確定申告で「外国税額控除」をすることで取り戻すことができますが、面倒ですよね。

※外国税額控除は、その年に支払った所得税から還付される仕組みなので、支払う所得税がないと還付されません。

ちなみに米国の税率です。

- 外国税10%で引かれた後、

- 国内税20.315%引かれる

昔は自分で確定申告しなければいけなかったのですが、2020年1月1日の税制改正によって投資信託の分配金は自分で確定申告しなくても自動的に源泉徴収税から控除されるのでご安心ください。

さらに投資信託で分配金を受け取らない「再投資型」を選択すれば、日本の20.315%の課税を避けて再投資にまわせるので、効率的に複利効果を得ることができます。

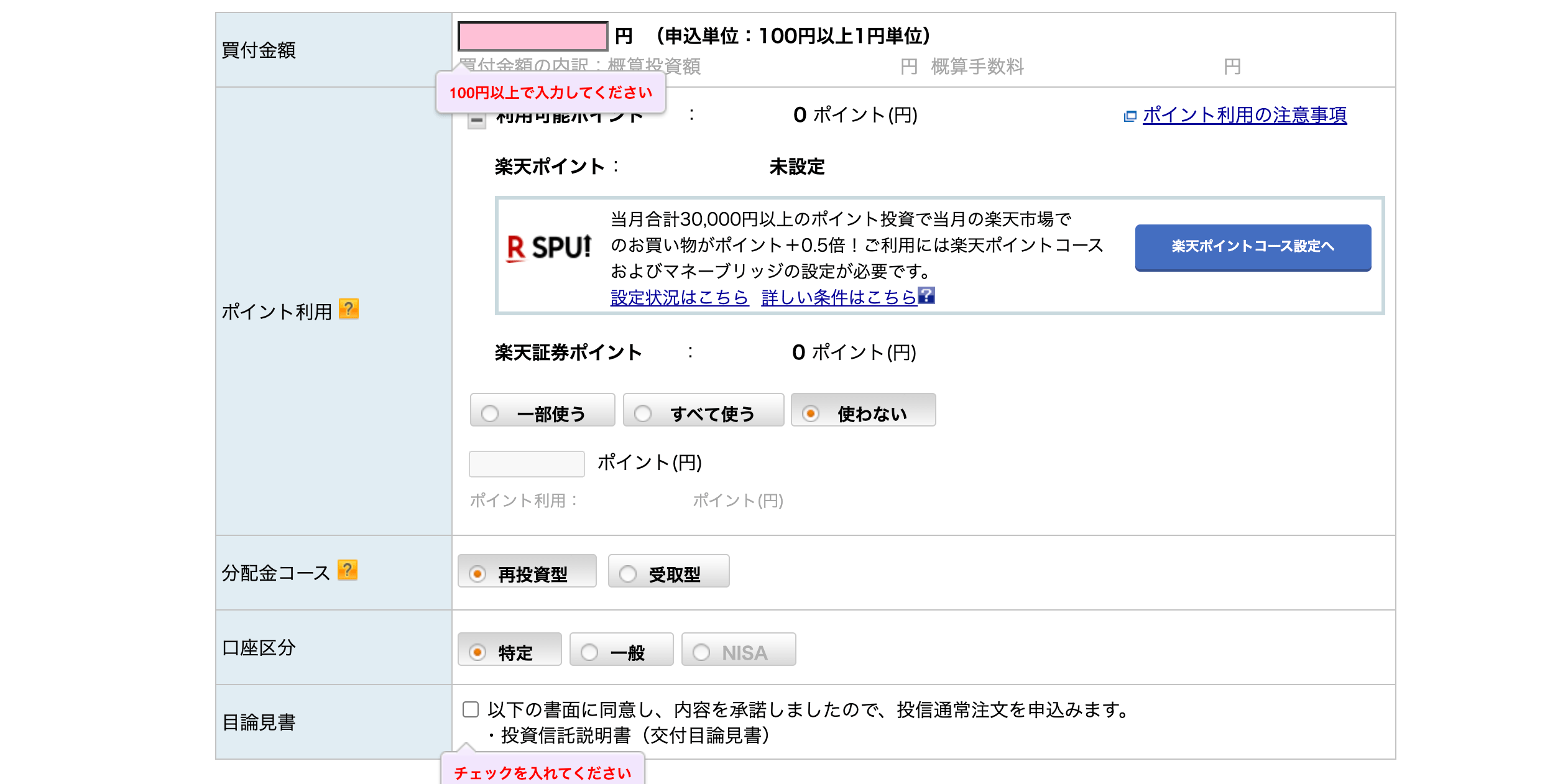

楽天証券の投資信託購入画面▼

おすすめのネット証券

おすすめのネット証券2つ紹介します。

- 楽天証券

- SBI証券

どちらを選んでも、手数料は業界最低水準です。

楽天証券

僕もメインで使っている楽天証券

楽天ユーザーは楽天証券がいいと思います。

- 楽天ポイントを投資にまわせる

- 毎月の積立購入でポイントが貯まる

僕の場合、投資信託で積立購入をし、ETFはスポット購入をしています。

※スポット購入とは、自分のタイミングで自由に購入

唯一のデメリットはETFの積立購入ができません。

SBI証券取引

もうひとつがSBI証券です。

- 実績に応じてTポイントが貯まる

- Tポイントで投資信託を購入できる

楽天証券ではできない、ETFの積立購入(定期買付)ができます。

モバイル版のSBIネオモバイル証券では、国内株式を1株から買うことができますので、予算がない方にはおすすめです。 (普通日本株は100株から購入なのでまとまった資金が必要)

楽天証券もSBI証券もどちらもおすすめのネット証券なので、どちらも作っておくことをおすすめします。